住まいを貸す契約の流れ

住まい(持ち家または投資物件)を貸す場合には、やらなければならないことがいくつもあります。

事前に知っておくべき手続き、ポイントを紹介します。

賃貸するために

■「賃貸借(借家)契約とは」

①賃貸借契約は”長い”お付き合い

借家契約とは、一般的に2~3年間、合意すればさらに2~3年間、借主から貸主へ建物を居住する為に賃料を支払い借り続ける(貸し続ける)賃貸借契約です。

借家契約が売買契約と大きく異なるのは、この継続的な契約関係であるという点です。(債権債務の継続)

②賃貸借契約に適用になる法律~借地借家法と民法~

賃貸借契約には、まず借地借家法が、そこに規定されていない部分は民法が適用されます。

尚、平成4年8月に借地借家法が施行(改正)され、平成12年3月には借地借家法の一部改正により定期借家制度が創設されました。

◎借地借家法(主に借主を保護するために、民法の特別法として制定されている法律)

1.貸主側から解約や更新の拒絶をするときは、その申し入れに6ヶ月前の期間と正当事由を要するという制限を課しています。

2.借主は、通常に居住していれば、売買等による新しい貸主に対しても借家人たることを主張することができます。

3.居住用の借家では、借主が死亡した場合、相続する人がいなくても、事実上借主と夫婦関係にあった同居人等が望むのであれば居住を継続することができます。

4.事情が変われば、貸主は賃料の増額、借主は賃料の減額の請求ができます。

5.期間の満了により、借家契約が終了する定期借家制度も規定しています。

◎民法(賃貸借契約は、一般的にどのような契約かについて規定している法律)

1.貸主は、貸家の使用収益に必要な修繕をしなくてはならないとされています。

2.借主は、借家と転貸等する場合、貸主の承諾を要する旨が規定されています。

3.借主は、居住用など定められた使用方法で借家を使用しなければならないと規定されています。

4.借主は、他人の家を借りる以上、自分の家以上の注意を払って居住することが求められています。(善良なる管理者の注意義務)

■「賃貸借(借家)契約の種類」

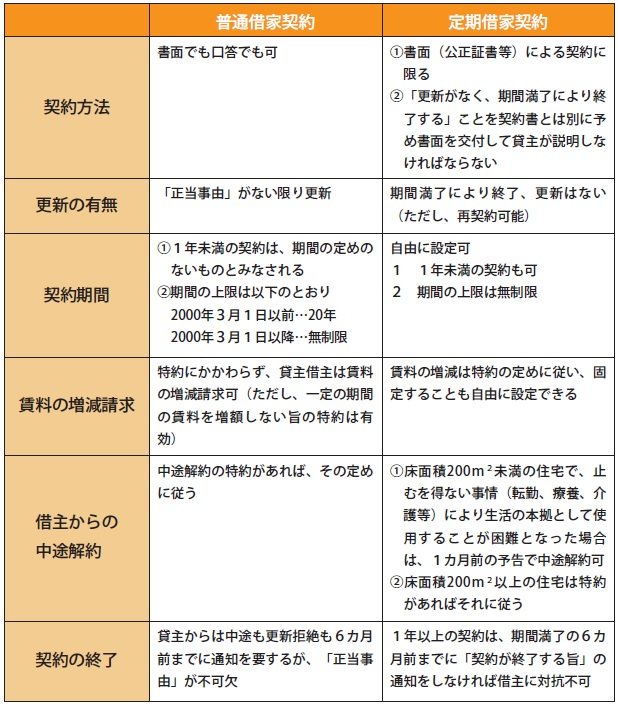

①「普通借家契約」と「定期借家契約」

居住用建物の賃貸借契約には、主に「普通借家契約」と「定期借家契約」の2つの形態があります。

◎普通借家契約

普通借家契約とは、正当事由がない限り更新される借家契約です。貸主からの中途解約、更新拒絶をする場合、6ヶ月前までに通知を要し、正当事由が必要不可欠です。

◎定期借家契約

定期借家契約とは、更新がなく期間の満了により契約が終了する借家契約です。普通借家契約での正当事由による解約制限がなく立退料等も発生せず、確定的に借家契約が終了します。契約終了後、直ちに同じ借主と再契約することも認められています。

定期借家の再契約は新しい契約であり、同条件で再契約する必要もなく、また普通借家契約として再契約することも可能です。

<普通借家契約と定期借家契約の違い>

■「賃貸する前の準備」

①契約の種類

賃貸住宅市場の大半を占める「普通借家契約」は、2年契約締結後、2年ごとの契約更新が一般的です。貸主側からの中途解約や更新拒絶を申し入れる場合、6ヶ月以上前~1年未満に正当事由とともに書面で通知し、契約の中途解約や更新を拒むこととなります。これは借地借家法の強行規定にあたり、契約で通知期間を短縮しても無効になります。

「定期借家契約」を利用する場合は、契約期間の終期を確定して契約します。契約は終期の到来をもって終了しますので、期日までに賃借人は退去しなければなりません。

ただし、定めた契約期間中に貸主から借主に退去を求めることはできません。

尚、定期借家契約は契約締結前に「定期借家契約である説明」が必要で、契約終了6ヶ月以上前~1年未満に「契約が終了する旨」の通知が必要です。この通知を怠ると期日が延長されてしまいますので注意が必要です。定期借家契約には契約更新という概念はありません。継続して賃貸可能な場合は、新たな契約を締結(再契約)します。

法人契約の場合、定期借家契約を敬遠されることがとても多いです。

普通借家契約に比べ借主の権利が確保されていないためかと思われます。

②賃料設定

当社独自の査定方法に基づき賃貸条件をご提示致します。

定期借家契約は、借主が通常に利用すればいつまででも継続更新可能な普通借家契約とは異なり、期間が限定されます。再契約も含め最長何年間くらい定期借家契約が可能かによって、賃料を増減調整させる必要があります。

③共益費(管理費)・駐車場代

共益費(管理費)等は、賃料に含む形で契約上は表示せず契約するケースと、賃料と共益費等を分けて募集する2パターンがあります。

戸建の場合、管理費は賃料に含む形で募集されることが多いです。駐車場はその地域の相場を基に、賃料とは別に設定することが多いです。

④敷金とは

賃料の1~2ヶ月分が一般的です。

敷金は賃料の債務、その他賃借人の債務を担保とする目的で賃借人から交付される金銭です。したがって、契約終了の際に賃借人の債務で不履行があればその額を控除し、それがなければ全額返還しなければなりません。

⑤礼金とは

概ね賃料の1~2ヶ月分を設定していますが、建物の築年数、地域によっては設定されない地域もあります。尚、定期借家契約の場合は、予定賃貸期間の長短により増減することもあります。

礼金とは、以下の事柄等が含まれています。

1.仲介業者への広告宣伝費に充当

2.家屋及び付帯設備の補修費

3.入居者明渡し後の自然損耗補修引当金

4.税法上は賃料の一部とみなされる為、海外居住の場合は源泉対象となります

⑥リフォーム

建物を貸すその対価として賃料を頂く以上、必要最低限の補修をしなければなりません。畳表替・襖張替・障子張替・ハウスクリーニングは必ず行って頂きます。

お荷物がなくなった状態を確認させて頂き、クロスの張替・カーペットの張替等をお願いする場合もあります。

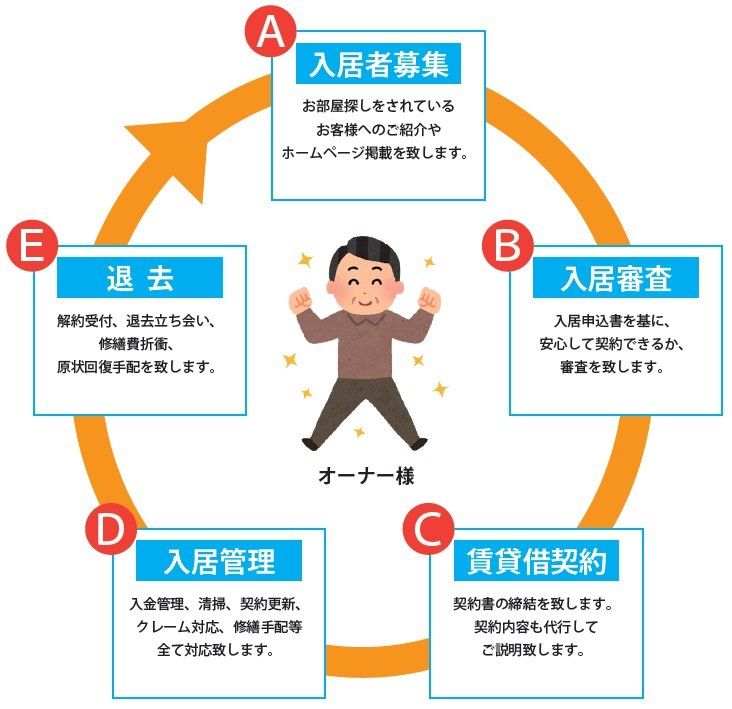

賃貸管理業務

Ⓐ入居者募集

■「募集・広告宣伝活動」

①物件台帳の作成

募集する物件の詳細(賃料、間取、設備、周辺環境、設定した賃貸条件等)を記載した物件台帳を作成致します。

周辺仲介業者様へ物件斡旋依頼を致します。お部屋探しのお客様がどの店舗に足を運んでも当社管理物件がご紹介頂ける状況となります。

≪物件台帳例≫

②広告サイトへの掲載

当社ホームページ(仲介業者様ホームページ)、ポータルサイト(SUUMO、at home等)へ掲載致します。

現在では、インターネットからのお問合せが大多数となっております。

内覧希望のお客様がいらっしゃれば実際にご案内し、物件アピールを致します。

Ⓑ入居審査

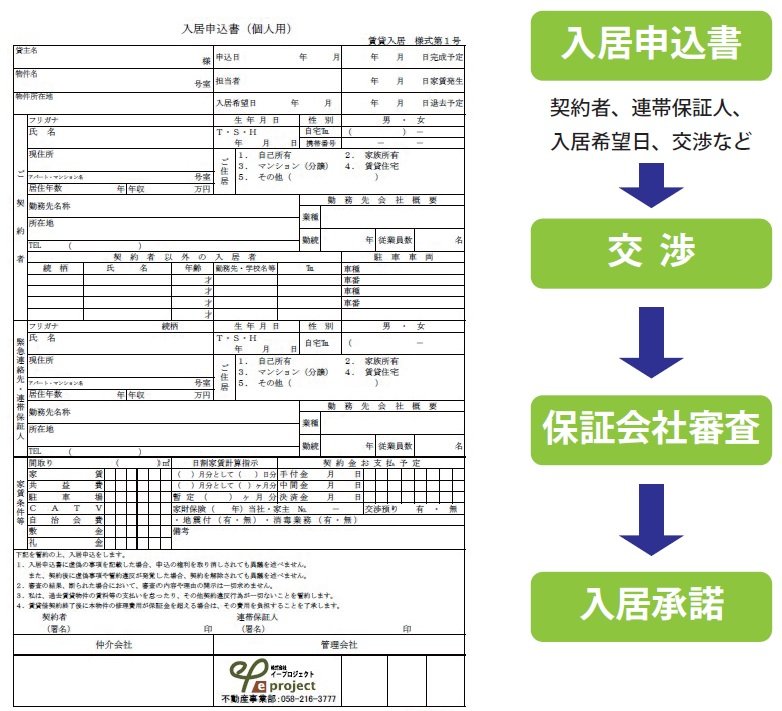

①入居前審査(当社)

実際にご契約して頂く前に、入居申込書への記入及び本人様確認書類(免許証、保険証等)のコピーをご提出頂きます。

入居申込書には契約者様情報(住所、連絡先、勤務先、年収等)や家族構成、入居希望時期、交渉等も記入して頂き、当社独自の審査基準にて審査を行います。

②入居前審査(連帯保証会社)

個人契約の場合、当社提携の保証会社(㈱オリコフォレントインシュア、ジェイリース㈱)による保証審査も行います。

審査通過後は、保証会社を連帯保証人とした賃貸借契約を締結する為、万が一、賃料滞納があった場合も安心です。

≪入居申込書≫

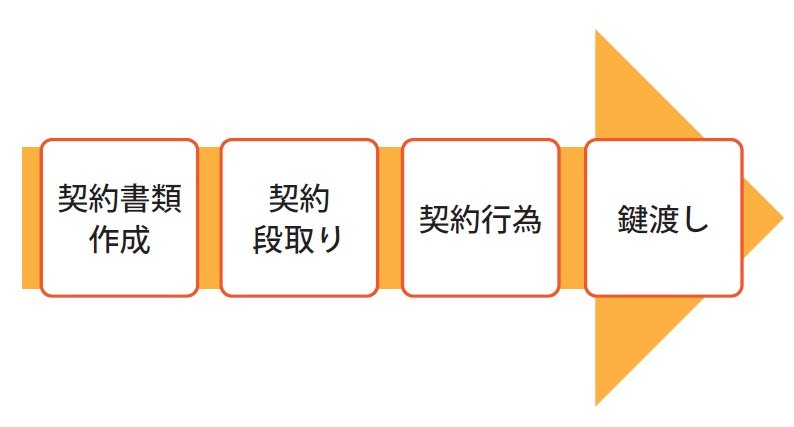

©賃貸借契約

■「契約書締結・鍵渡し」

賃貸借契約書類は、必ず当社指定書類でご契約致しますので、仲介業者様が違う場合でも、お部屋ごとに書式が違うことはありません。内容が統一されておりますので、お問い合わせに対してもスムーズに対応ができます。

東京都の場合、平成15年10月から「住宅紛争防止条例」を定め、賃貸期間中の修繕に関する事項を書面にして借主に説明することを義務付けており、住宅の使用収益に必要な修繕については、貸主の費用で行うと指導しています。

その他の地域では書面での説明義務はありませんが、当社では、紛争・トラブル防止の為、契約時に書面にてご説明致します。

≪賃貸借契約の流れ≫

Ⓓ入居管理

≪㈱イープロジェクトの入居管理≫

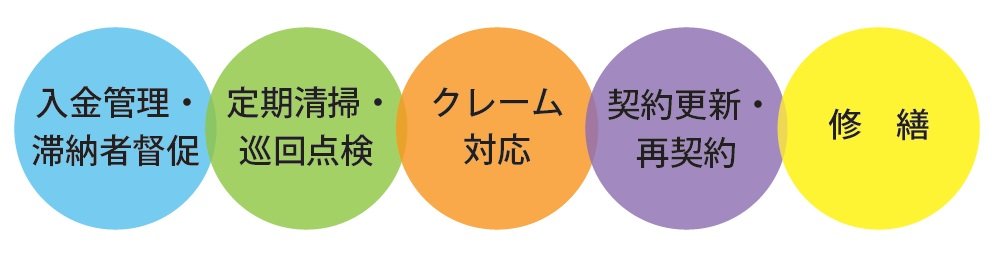

■「入金管理・滞納者督促」

当社では、毎月月末までに翌月分の賃料を集金し、当月5日までに入金状況を書面にて報告及びお振込みを致します。

入金確認ができていない賃借人に対しては、書面若しくは口頭にて督促を行います。

■「定期清掃・巡回点検」

集合住宅(アパート・マンション)の場合、月3回の共用部定期清掃を行っております。クモの巣除去、履き掃除・拭き掃除などの清掃をし、その内1回は水洗いを実施しております。

廊下等の蛍光灯については、月1回の夜間巡回を行い、年に1度は全蛍光灯の交換も行っております。

また当社管理物件については、定期巡回を行っておりますので、満室の物件でも安心して管理をお任せ頂けます。

■「クレーム対応」

ご契約様からのご要望、ご連絡に対し全て窓口となり対応致します。

不良個所の受付対応、近隣トラブルなど、煩わしい対応も全て代行致します。

■「契約更新・再契約」

2年ごとの更新、再契約手続き(定期借家契約の場合6ヶ月前予告)を代行致します。

■「修繕」

不良個所の修繕手配業務を行います。

入居者様からの連絡による修繕手配の他、満室の物件についても定期巡回を行っておりますので、お部屋以外の箇所についても不良個所の確認と修繕のご提案を致します。

住宅の使用及び収益に必要な修繕については、貸主の費用負担となります。

設置済みのエアコン、給湯器などの経年的による故障、雨漏れの修繕費用等は貸主の負担です。「普通借家契約」と「定期借家契約」いずれも同様です。

①貸主が負担すべきもの

建物及びその付帯設備の維持保全に必要な基本的修繕費、土台・柱・屋根・雨樋・給排水設備・ガスの配管・浴槽・風呂釜・庭木の剪定・エアコン・温水洗浄便座・インターホン・換気扇・テレビ受信機器・内装造作の経年劣化による不具合。並びに建物にかかる公租公課・火災保険料・修繕積立金などです。

②借主が負担すべきもの

東京都が定める「住宅紛争防止条例」では、故意・過失や普通の使用方法に反する事由により、修繕が必要な場合としています。賃貸借期間中の畳・襖の手入れ、借主が使用するガス・水道・電気・町会費・浄化槽清掃費なども借主の負担です。また、その他に電球・蛍光灯・水道栓のパッキン・リモコンの乾電池の取替などの小修繕について特約で借主負担としています。

エアコンなどの設備の修繕や交換を特約で借主負担としたい旨のご相談もありますが、募集の観点からおすすめできません。経年変化とともに、備品類の故障が発生致します。これは、所有者が自ら使用していても起こり得る事です。故障の際は、専門業者などの判断を仰ぎ、適切な費用負担区分を判断致します。

ただし賃料は、これらの修繕費用を貸主が負担する前提で受領していると考える必要があります。尚、火災保険は時価相当額のものにご加入下さい。大事な資産を保全する為にも、評価額の80%額まではご加入されることをおすすめ致します。

Ⓔ退去

■「契約期間中の途中解約」

契約期間中でも賃借人は1ヶ月以上前に通告することにより契約を解約することができます。定期借家契約の場合は、期間内解約のペナルティを賃借人に課すことは困難です。

賃貸人からの解約は、普通借家契約の場合、6ヶ月以上前の書面通知及び正当事由が必要です。

定期借家契約の場合、期間満了の6ヶ月前までに契約が終了する旨の通知が必要です。

≪退去手順≫

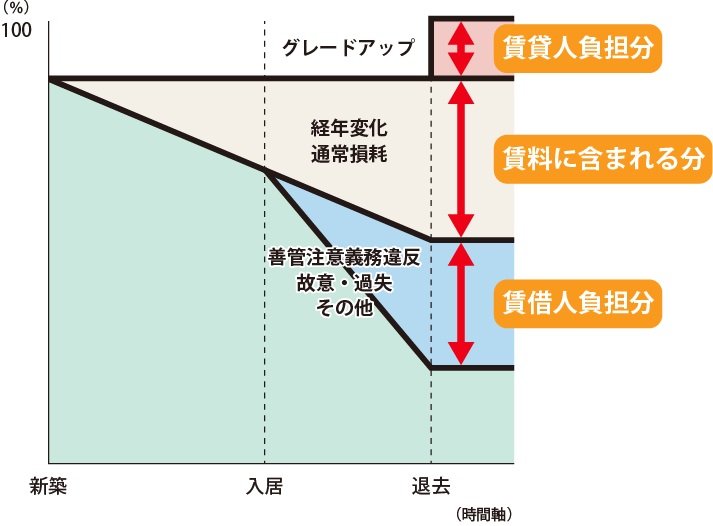

■「原状回復工事とは」

契約書の中には「原状回復義務」という言葉が出てきます。これは、退去後の内装工事の全てを借主が負担するという意味ではありません。借主が通常の使用に伴い生じた損傷は、原状回復の対象ではありません。

①損耗の種類

損耗1. 建物・設備等の自然的な劣化・損耗など (経年変化)

損耗2. 賃借人の通常の使用により生ずる損耗など (通常損耗)

損耗3. 賃借人の故意・過失、善管注意義務違反、その他通常に使用を超える使用による損耗など

②借主が負担すべきもの

◎国土交通省「原状回復をめぐるトラブルとガイドライン」による原状回復の定義

③貸主・借主の負担すべき範囲

「経年変化による自然的な劣化・損耗や通常使用による損耗など」 →貸主の負担

「借主が善良な管理者の注意義務に違反したことによる破損・損耗など」 →借主の負担

畳・襖・クロスの日焼け、カーペットの荷物の跡や若干の汚れは原状回復の対象となりません。借主を再募集するためや貸主の帰任の際に必要な内装工事費用の大半が貸主負担となるのが現実です。賃料・礼金の中には、これらを補修する部分の性格が含まれているとご理解下さい。

≪原状回復工事負担グラフ≫

■「敷金精算」

原状回復工事の負担割合が確定後、入居者様との精算業務を行います。

精算金が不足している場合は、請求・集金まで行います。

万が一、原状回復工事費用が支払われなかった場合、当社提携の保証会社の保証もご利用して頂けます。

納税のお手続き

最寄りの管轄税務署に確定申告して下さい。

給与所得の年末調整を終えられた方で、年間所得(収入-必要経費)が20万円を超える不動産所得がある場合は、確定申告する必要があります。

収入には、賃貸料収入・契約更新料・礼金・共益費などが含まれます。必要経費には、固定資産税・損害保険料・減価償却費・修繕費などが挙げられます。

また、1年以上の予定で海外転勤になった場合は、税法上の非居住者となり、引き続き日本の所得税が課税され、確定申告が必要となります。税務署からの書類の受け取り、税金の納付や還付金の受け取り等を果たす為、納税管理人を定める必要があります。

尚、納税管理人は法人でも個人でも構いません。

さらに、法人が非居住者から日本国内にある不動産を借り受け、日本国内で賃借料を支払う際、20.42%の税率により計算した額の所得税及び復興特別所得税を源泉徴収しなければなりませんが、個人が支払うものは、源泉徴収する必要はありません。